다른 길을 걷는 주가와 Multiple

대표적인 삼성 카메라 벤더인 엠씨넥스, 파트론과, 대표적인 Apple 카메라 벤더인 LG이노텍의 주가 괴리가 날이 갈수록 커지고 있다.

– 세 가지 이유가 있다고 판단한다.

① iPhone의 출하량은 기대보다 좋았으나, 갤럭시의 출하량은 기대를 하회했다.

② 애플 카메라 벤더는 O’Film의 탈락, Sharp의 수 율 이슈로 경쟁 강도가 완화되고 있으나, 삼성전자 벤더 간의 경쟁은 여전히 치열하다.

③ 아이폰14의 화소수↑, 아이폰 15의 Folded Zoom 으로 이어지는 카메라 사 양 개선에 대한 기대가 LG이노텍 주가에 반영되고 있다.

그런데 부여 받는 멀티플은 전혀 다른다. P/B 기준 엠씨넥스는 2.5배에 가까운 멀티플을 부여받고 있고 있으나 LG이노텍과 파트론은 그렇지 못하다.

엠씨넥스가 비싸다는 얘기를 하고 싶은 것이 아니다. 전장에 대한 기대가 그만큼 강했음을 말하고 싶다. 이는 LG이노텍과 파트론이 모바일 카메라 외의 VR, 전장에서 의미 있는 성과를 낸다면 리레이팅을 기대해볼 수 있다는 의미도 된다.

전장 카메라 시장의 현재와 미래

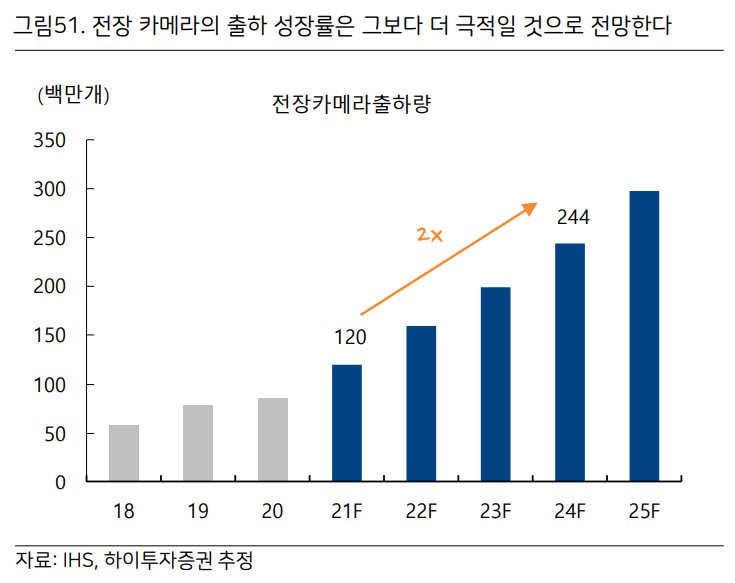

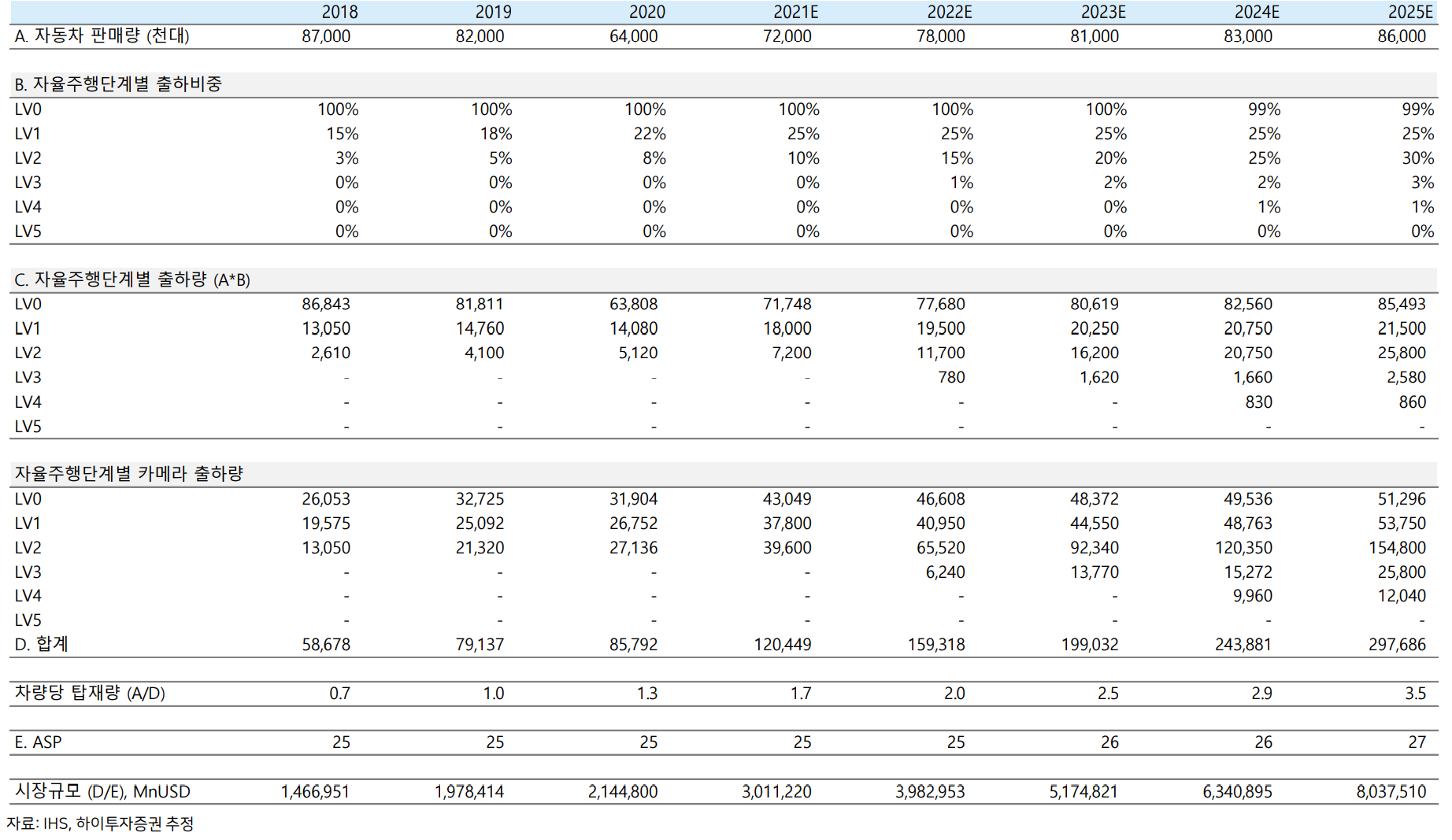

– Yole에 따르면 차량용 카메라모듈 시장은 ’20년 $35억 → ’25년 $81억으로 커질 전망이다. 연평균 +18%의 성장률이다. 이는 차량용 CIS 글로벌 1위인 On Semi의 Auto 사업부 성장률 전망치와 유사하다.

– 참고로 현재 전장 카메라모듈의 메인스트림인 1~1.2MP의 ASP인 $25 수준으로 역산해볼 시 차량당 카메라 탭재량은 ’20년 1.8개 → ’25년 3.5개로 확대되는 것으로 계산된다.

Q: 차량당 탑재량, 갈 길 멀다

– 자율주행 단계에 따른 카메라 탑재량은, Lv.1 1~2개(전/후방) → Lv.2 5개 내외 (+SVM) → Lv3 8개 내외 (+운전자모니터링) → Lv.4 12개 내외 → Lv. 5 15개 이 상(전방 3개,차량내 3개,미러 대체 2~4개, 주차보조 6개 등)로 정리할 수 있다.

– 특히, 최근 보조 수준이 높아짐에 따라, 시스템이 운전자가 운전 행위에 계속 관여 하고 있는지 확인하는 것이 중요해졌다. 국내 관련 업체들도 운전자 모니터링용 카메라 프로젝트들이 활발하게 진행되고 있는 것으로 파악된다.

P: 가격이 올라갈 가능성도 높다

– 중장기적으로 가격 상승도 전망된다.

카메라 기능이 뷰잉 → 센싱으로 고도화 됨에 따라 더 먼 거리에서 객체를 정확하게 구별(Long Range Sensing)할 필요성이 높아지고 있기 때문이다. 이는 화소수 증가로 이어질 전망이다.

– 현재 메인스트림은 1MP급의 뷰잉카메라다. (테슬라도 On-Semi CIS 기반 1.2MP 카메라를 사용). 주요 CIS의 업체의 중장기 로드맵은 110MP까지 개발 계획이 잡혀있고, 온세미와 소니는 이미 8MP, 7.4MP의 센싱카메라 라인업을 구축하고 있다(다만 양산 모델은 없다).

– 예컨대 니오는 ET7에 8MP급 카메라 11개를 탑재했다고 하는데, 이를 1.2MP의 성능과 비교해보면 다음과 같다. (1.2MP급: 차량 229M, 사물 87M, 사람 74M 인식 vs. 8MP급: 차량 687M, 사물 262M, 사람 223M 인식)

함께 해결되어야 할 과제들

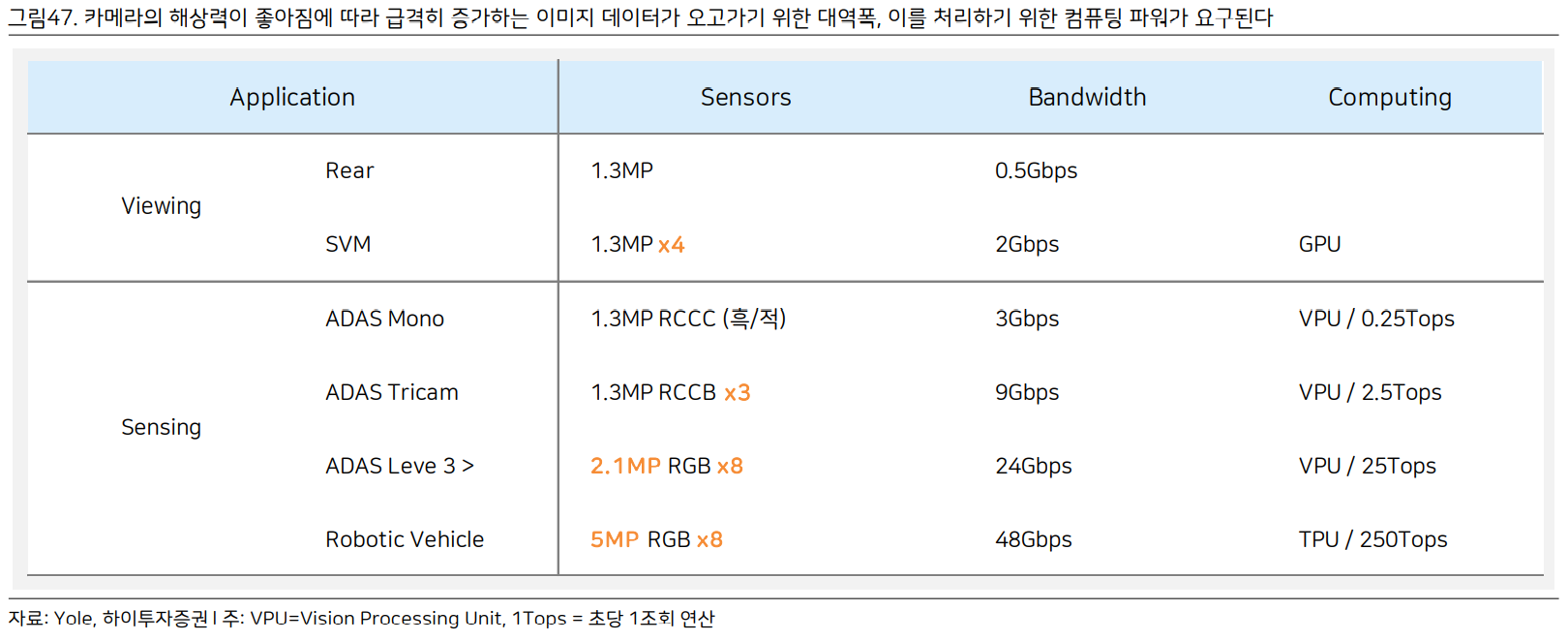

– 물론 고해상도 카메라를 탑재하기 위해서는 해결되어야 할 과제들도 있다.

– 카메라가보내는 데이터전송량이많아짐에따라 높은 대역폭이필요해질것이고, 동시에 강력한 컴퓨팅파워 (Tops↑)도 요구될 것이다.

– 이번 자료가 카메라중심이긴하나, 결국 레이더, 라이다와의센서퓨전까지생각한다면결국 카메라만 좋아진다고해결될 문제는아닌 것이 사실이다.

일상에서는 체감되기 시작하는데 왜 숫자로는 체감되지 않을까?

– 결론적으로 전장 카메라 시장은 중장기적으로 보면 P와 Q 둘 다 좋아질 수 있는 산업이라고 본다. 그리고 사람들은 이 같은 방향을 실생활에서도 체감하고 있을 것이다. 실제 Lv. 2 수준의 보조 주행을 하는 자동차는 이제 주위에서 어렵지 않게 볼 수 있다. 그런데 왜 전장 카메라 업체들의 매출로는 체감이 잘 안될까?

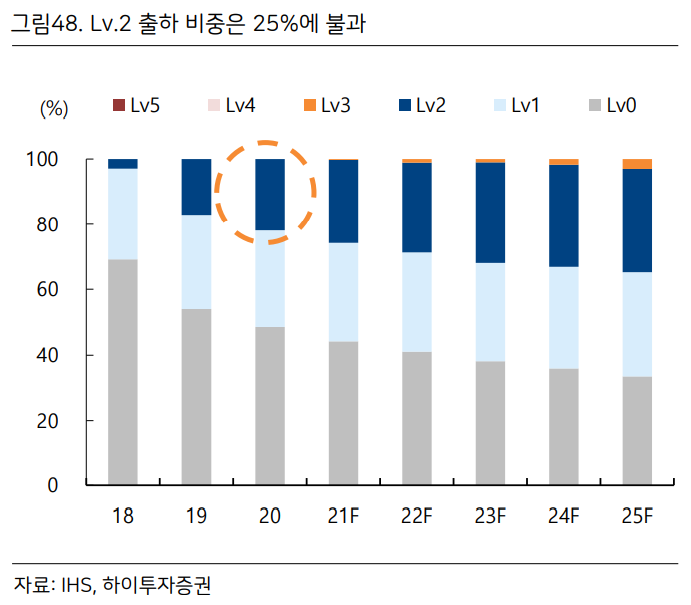

– 아직 센싱 카메라와 레이더를 탑재한 ADAS 옵션이 상위 트림 위주로 채용되고 있기 때문일 것이다. 고가 차량은 상위 트림에 대한 채택률이 높지만 볼륨이 작고, 반대로 중저가 차량은 볼륨은 많지만 상위 트림에 대한 채택률이 높지 않다. 침투율 측면에서 봤을 때, 아직 Lv.2 침투율은 25%에 불과하다. 갈 길이 멀다.

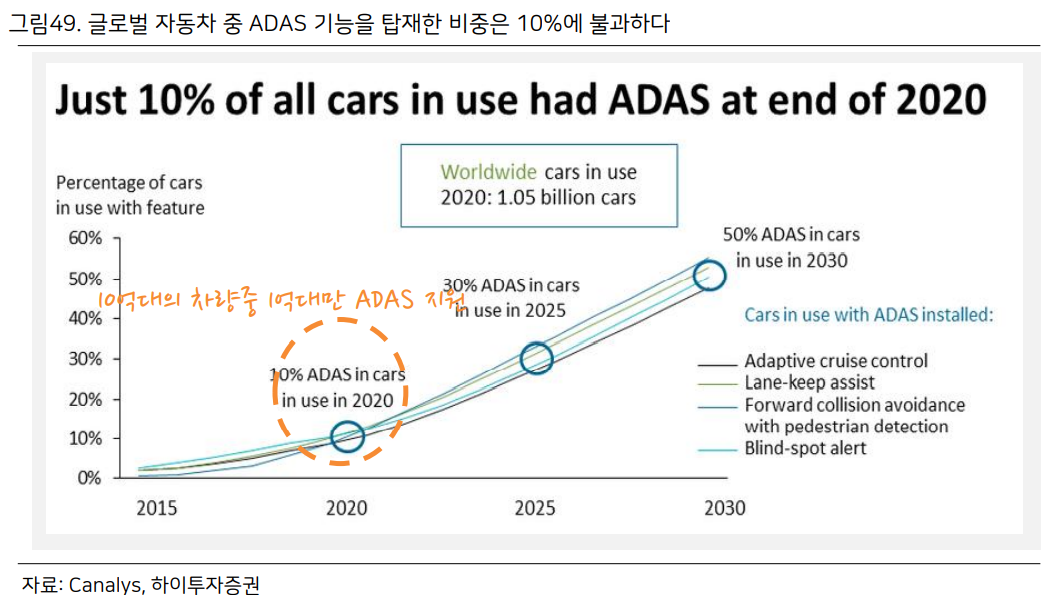

– 같은 맥락에서, Canalys에 따르면 2020년 연말 기준으로 전 세계 자동차 10.5억대 중 ADAS를 지원하는 차량은 10%다 통상 차량의 내용 연수가 10여년 내외라는 점을 감안하면 긴 싸이클의 성장이 예상된다. (참고로 ADAS 지원 차량의 80%이상이 카메라를 탑재)

ADAS 침투 속도 < 대당 카메라 탑재 속도

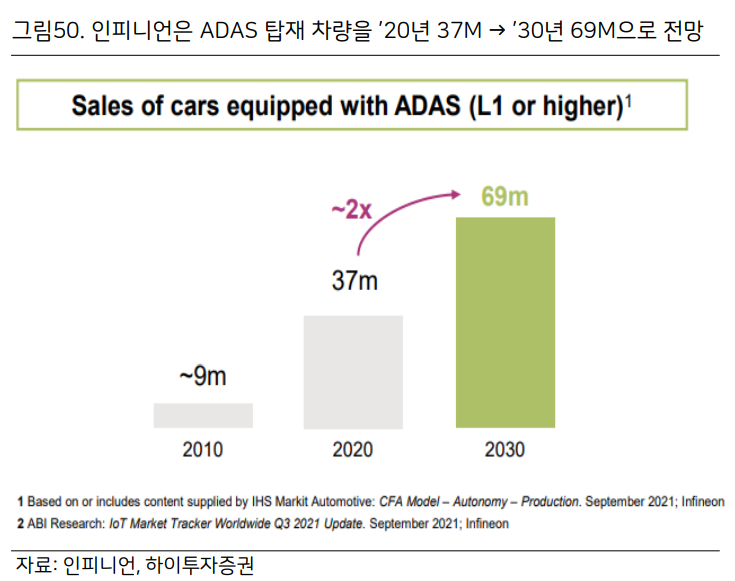

– 차량용 반도체Top-tier인 인피니언은Lv.1 이상의 ADAS 기능 탑재 차량이 2020년 3700만대에서 2030년 6900만대로 확대될것으로 전망하고 있다. 연평균 6.4% 성장하는것이다.

– 그러나 카메라의성장은극적일 것으로전망된다. 높은 자율주행단계의차량 침투율이함께 확대되며, 앞서 살펴봤듯 차량당탑재량이 늘어날것이기 때문이다.

카메라모듈이 돌아온다

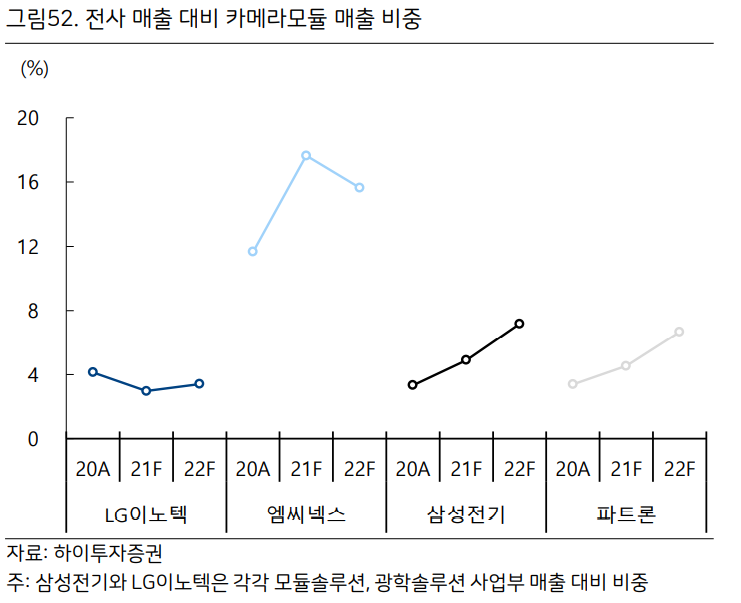

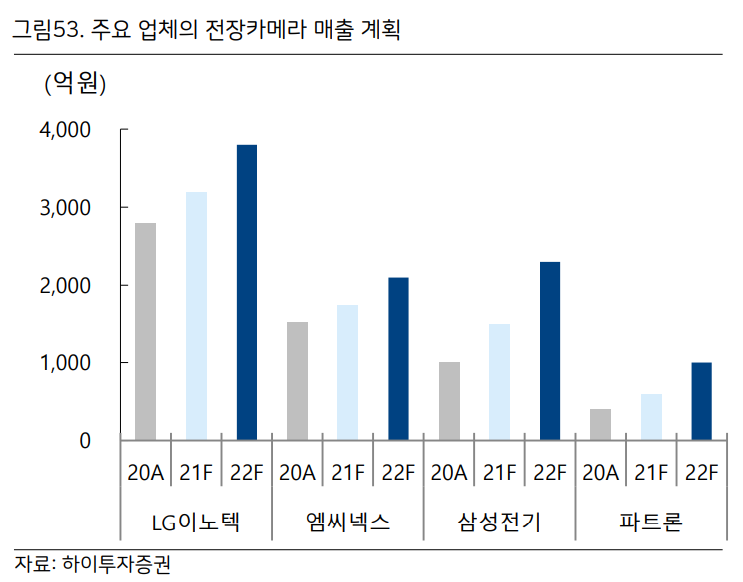

– 다시 국내 업체들의 상황으로 돌아와보자. 전장 카메라 매출이 전사에서 차지하는 비중은 ’21년 기준으로 엠씨넥스 18%, 파트론 5%, LG이노텍 3%(광학솔루션 매 출 대비), 삼성전기 5%(모듈솔루션 매출 대비) 순이다.

– 비록 올해는 OEM 생산 차질과 신차 프로젝트 지연으로 부진했으나, ’22년에는 오히려 이 같은 부분이 기저가 될 것이다.

전장카메라 시장에 대한 주요 가정과 전망

'오늘 리포트' 카테고리의 다른 글

| [리포트] 반도체 - 메모리 > 비메모리 (0) | 2021.12.13 |

|---|---|

| [리포트] 2차전지 : 폭스바겐과 유미코어의 합작사 설립 함의 (0) | 2021.12.13 |

| [리포트] 실리콘투 - 글로벌 K-beauty 인기의 대변자 (0) | 2021.12.08 |

| [리포트] 삼성전자 - CEO 프리미엄 기대 (0) | 2021.12.08 |

| [리포트] 삼성전자 - 정기 사장단 인사 발표의 시사점 (0) | 2021.12.08 |