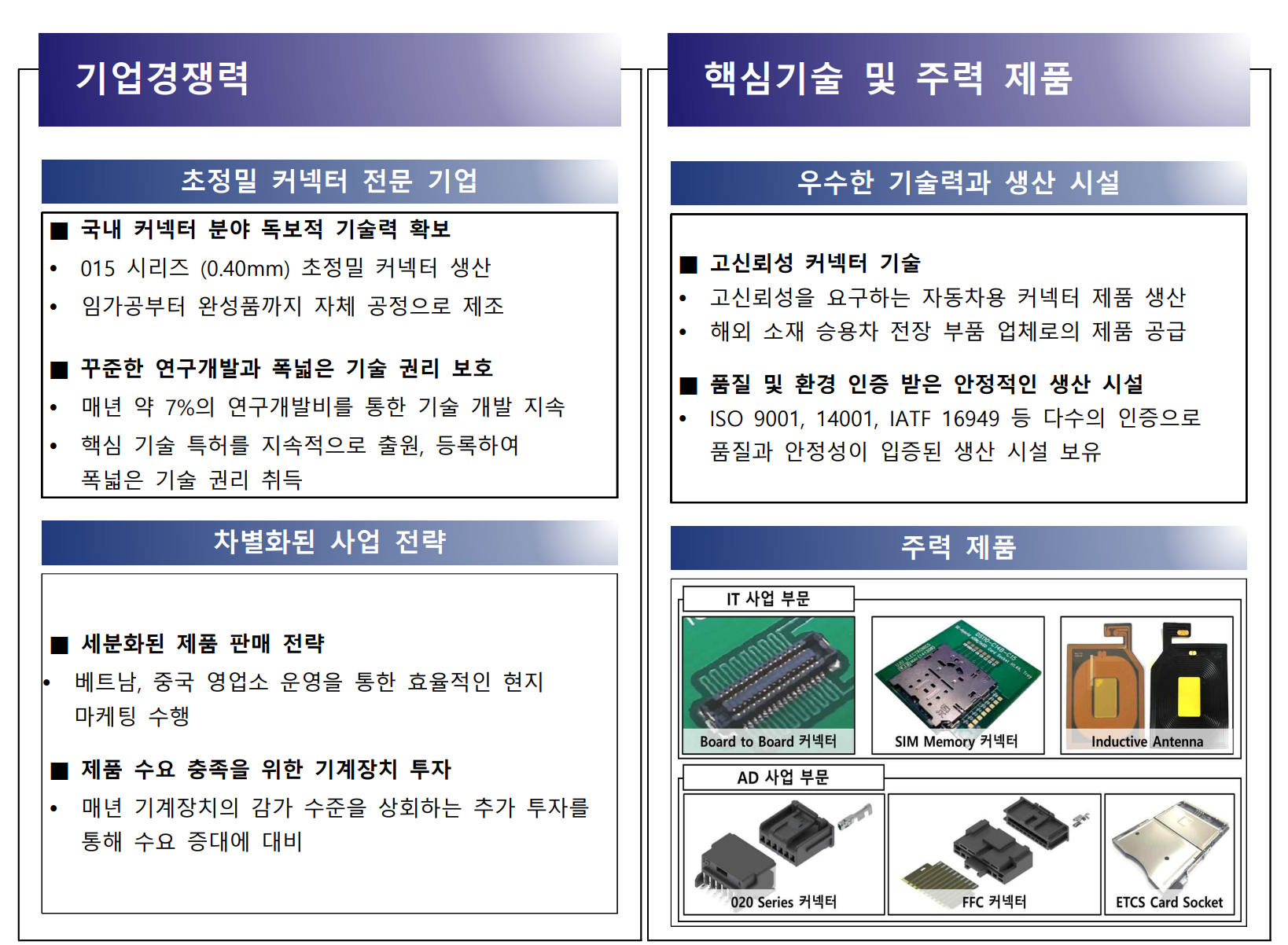

모바일 분야 등의 전자 부품용 커넥터를 생산하는 업체로, 고신뢰성을 요구하는 자동차 전장용 커넥터와 초정밀 기술이 필요한 020 시리즈 (0.50mm), 015 시리즈 (0.40mm) 제품을 개발하였으며, 핵심기술의 권리를 보호할 수 있는 특허를 매년 출원/등록하며 기술력을 축적해가고 있는 기술 기반의 기업이다. 또한, 국내뿐만 아니라 중국, 베트남 공장에 사출기, 조립기, 프레스기 등의 생산 설비를 확보하여 단순 임가공부터 완제품까지 자체 생산이 가능한 기 업으로 입지를 다지고 있다.

주력 제품은 IT 부문(모바일, 디스플레이)의 커넥터였으나, 최근 IT 부문 제품의 수요는 주춤하는 반면, AD 부문(자동차)의 커넥터 수요가 확대 되고 있다. 이에 맞춰 매년 연평균 약 7% 내외의 연구개발비용 계상과 기계장치의 감가 수준을 상회하는 장치 투자를 지속하여 고품질의 자동차 전장 부품 생산 기반을 마련하였다. 이에, 그동안 전체 매출의 20% 이내 수준이던 자동차용 커넥터의 매출이 2020년 기준 20.6%, 2021년 3분기 기준 23.7%로 확대되는 등 동사의 미래 먹거리 제품으로서 자리 잡을 것으 로 기대된다.

커넥터 제품이 주로 사용되는 전자 부품 분야는 제품의 짧은 수명주기로 인하여, 일정 기간마다 대규모 설비교체비용이 요구되며, 고객의 변경되는 요구사항에 빠르게 대응할 수 있는 개발 능력과 대응력이 요구된다.

생산 설비로 사출, 조립기, 프레스기, 도금설비 등을 자체적으로 갖추고 있어, 전공정이 내재화된 글로벌 수준의 양산능력을 보유하고 있다.

제품의 고기능화를 위해 회로의 고밀도화와 다기능화에 따른 주변기기의 부착에 따라 고밀도 박형이고, 회로구성에 있어 PCB의 제약성을 극복할 수 있는 초정밀 커넥터의 개발을 추진하는 등 고품질 제품의 공급을 위해 노력하고 있다.

모바일 시장과 디지털 TV 시장의 성장으로 빠르게 발전해왔으며, IT 사업 부문(모바 일/디스플레이 커넥터)은 동사의 주요 매출 부문을 담당하고 있으나, 최근에는 고가 스마트폰 의 공급 과잉 및 스마트폰 교체 주기가 길어지면서 IT 부문 커넥터의 시장성장률이 정체된 상황이다. 따라서, 중화권 신규 고객 확보 및 5G 통신에 최적화된 커넥터 부품의 공급 확대를 통해 수익성을 개선해나갈 계획이다.

AD 사업 부문(자동차용 커넥터)의 경우, 최근 자동차에 사용되는 전장 부품이 확대됨에 따라 LED, 카메라 모듈, 센서 등에 이용되는 커넥터 시장도 크게 확대되고 있다. 안전과 직결되는 자동차 전장 부품의 특성을 감안하여 신뢰성을 높이는데 주력하였고, 현재는 약 50여 종 이상의 커넥터와 전류의 흐름을 제어할 수 있는 연성(Flexible) 파워 케이블도 납품하고 있다,

각 사업 부문의 2020년 매출 수준은 IT 사업 부문 약 1,448억 원, AD 사업 부문 약 402억 원, 공통 부문 약 55억 원이며, 2021년 3분기 매출 수준은 IT 사업 부문 약 1,127억 원, AD 사업 부문 약 357억 원, 공통 부문 약 22억 원이다.

최근 3.5년간 매출 비중은 수출 약 56.98%, 내수 약 43.02%로, 수출과 내수 판매 비중이 균형을 이루고 있으며, 2018 년도에는 내수 비중이 35.24%로 비교적 낮았으나, 2020년도에는 50.02%, 2021년도 3분기 에는 45.01%를 달성하는 등 매출 성장을 이끌고 있다.

'오늘 리포트' 카테고리의 다른 글

| [리포트] 유통 - 면세점 사업구조의 원리와 변천(2) (0) | 2021.12.23 |

|---|---|

| [리포트] OLED, 반도체 소재 - 덕산테코피아 (0) | 2021.12.20 |

| [리포트] OLED-핌스 (0) | 2021.12.19 |

| [리포트] 피에스케이홀딩스 - 사업가치에 대한 주목 필요 (0) | 2021.12.15 |

| [리포트] 항공운송 - 중국, 여객기 좌석 내 화물 수송 제한 발표 (0) | 2021.12.15 |