2021. 11.29. IBK투자증권

2021.11.22. 이베스트투자증권

2022.05.11. 신영증권

2022.02. 21. KTB증권

2022.05.12. 현대차증권

2022.05.19. 하나금융그룹

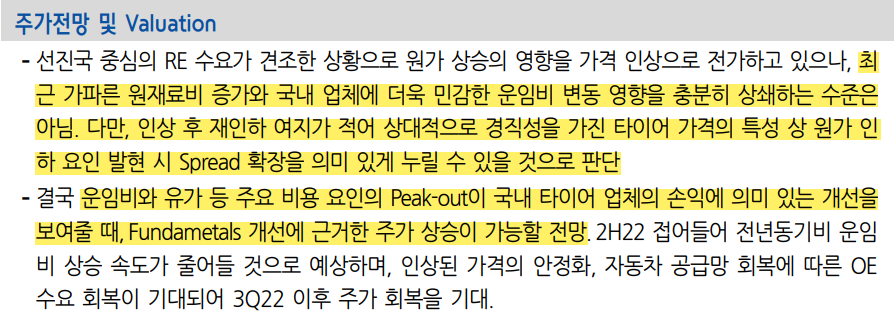

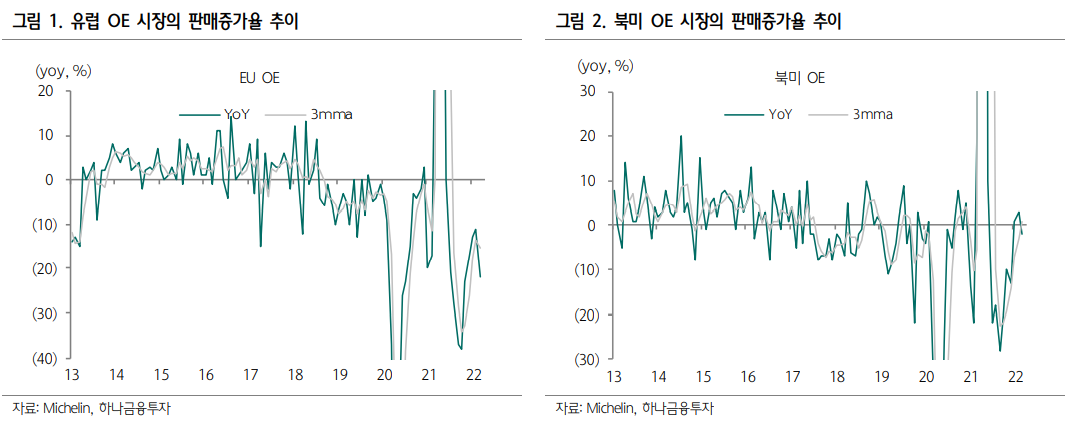

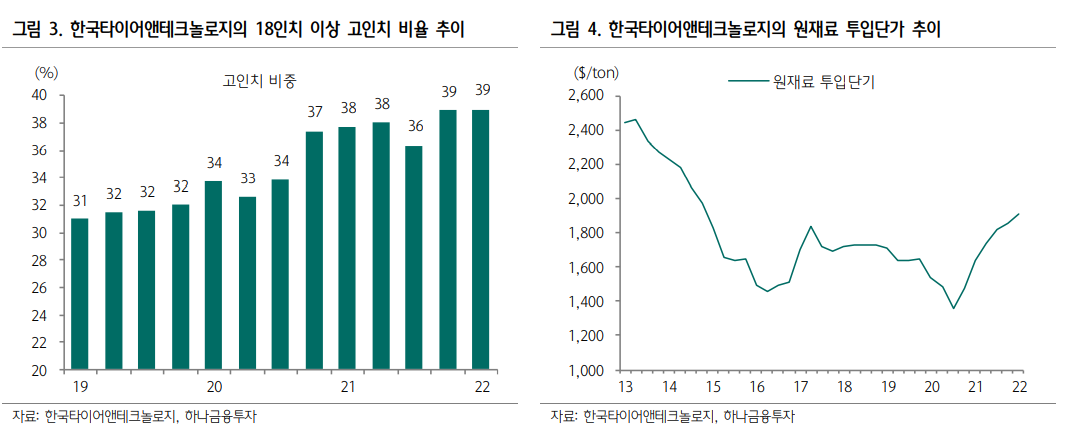

전방 고객사들의 생산둔화와 재료비/운임비 증가로 상반기 실적은 다소 하락하겠지만, 비용 상승분의 판가 전가가 지속되어 왔고, 비용들도 추가적인 상승보다 안정화될 가능성이 높다는 점에서 부정적 비용 구간의 막바지를 통과하고 있다는 판단이다. 반도체 수급문제가 완화되면서 고객 사들인 완성차들의 생산이 증가하여 수요가 회복되고, 판가 인상과 고인치 위주의 믹스 상향 효과는 누적적으로 ASP에 반영될 것이다. 하반기 실적/주가 회복을 기대한다.

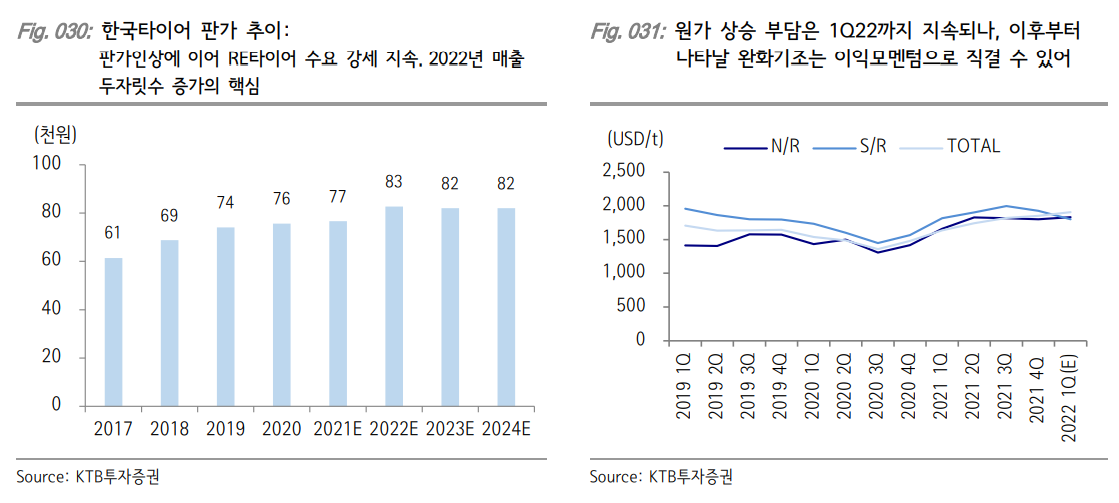

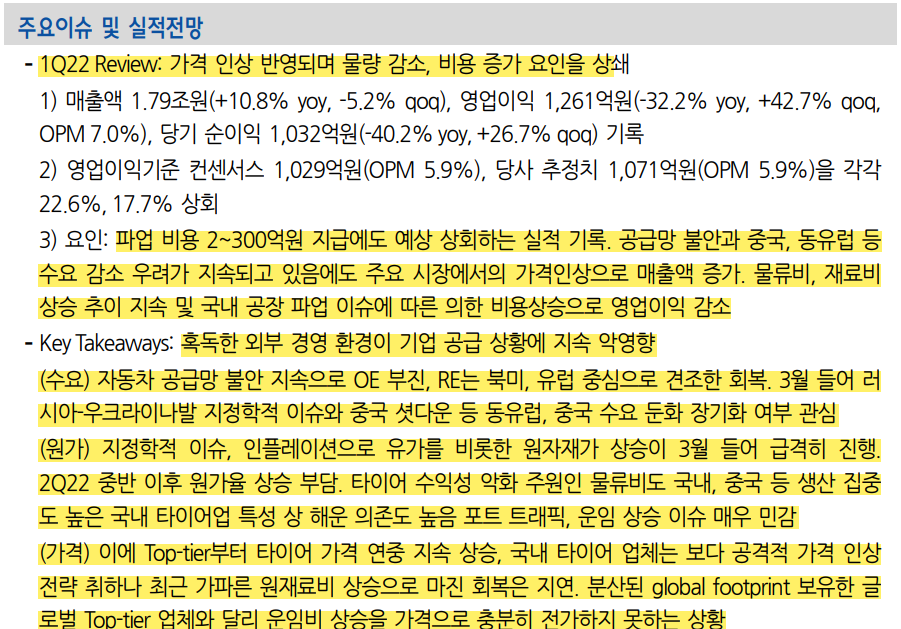

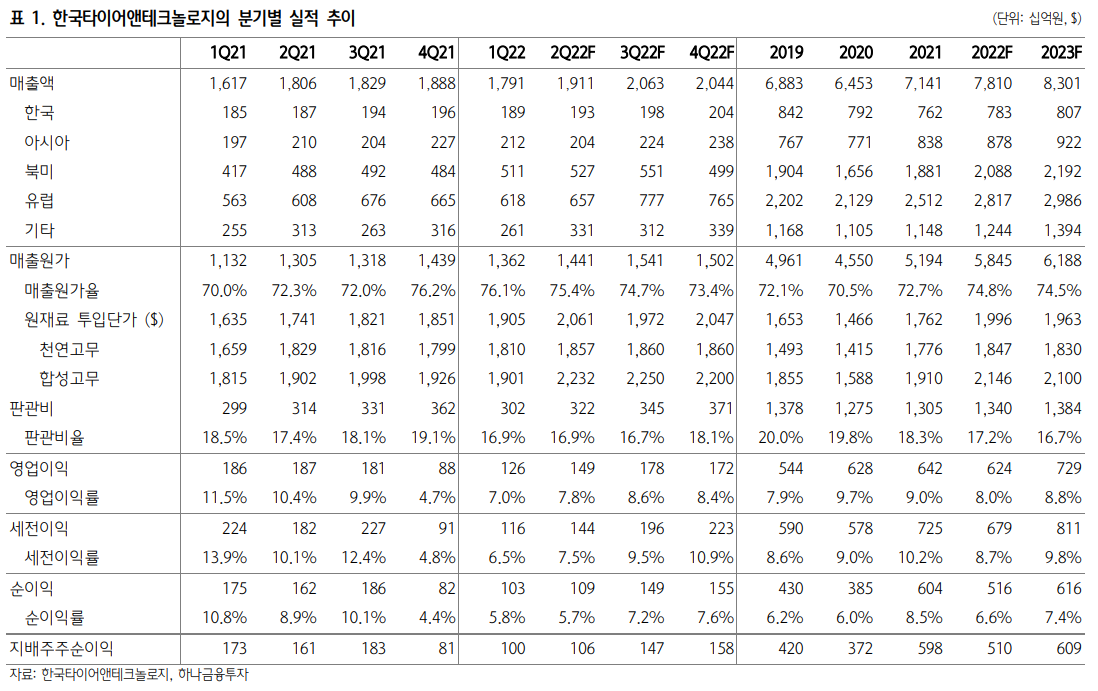

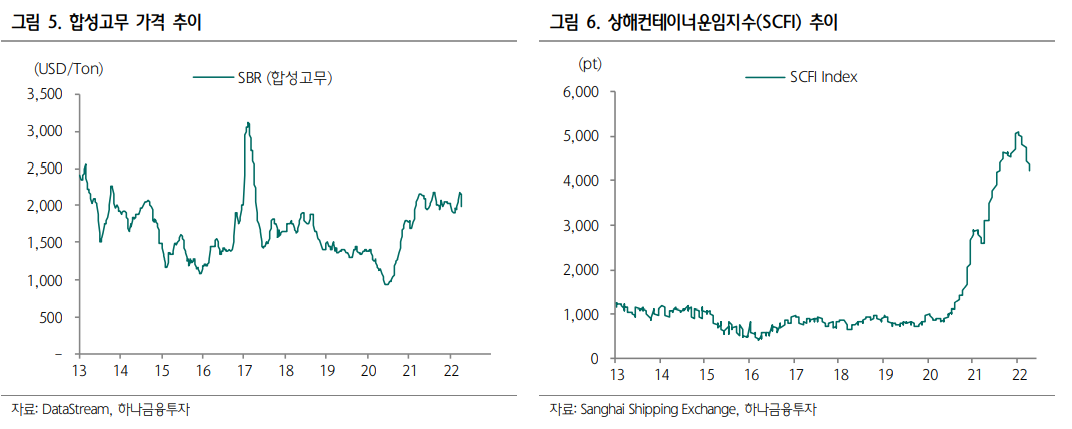

한국타이어앤테크놀로지는 금년 1분기에도 추가적으로 한 국에서 3%~10%, 유럽에서 4%, 북미에서 6~8%의 가격을 인 상했고, 2분기 이후로도 유럽에서 4~10%, 북미에서 4% 정도 의 인상을 계획 중에 있다. 판가 인상분이 3개월 정도 후행하며 매출로 반영되고, 인상분이 누적되면서 영향을 준다는 점에서 하반기 추가적인 ASP 상승에 기여할 것이다.

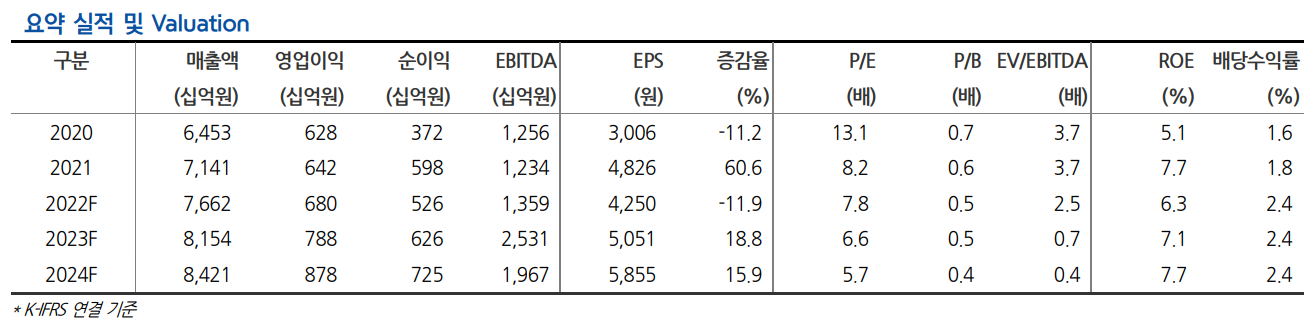

현 Valuation은 COVID-19 창궐 당시의 쇼크(0.25배)를 제외하고 최근 10년간 가장 낮은 것이고, 최근 5년 평균 P/B 0.76배 대비 64% 수준에 불과하 다. P/E는 8배 수준이지만, 부정적 비용 구간을 지나 실적이 개선되는 추세를 감안하면 2023년/2024년에는 6배대로 하락 할 것이다. 불과 한달 전 대주주가 주식을 증여(4월 27일, 조양래→조현범, 702만주, 5.67% 증여)한 시점도 이러한 전망을 반영하고 있다는 판단이다.

한국타이어앤테크놀로지의 실적은 전방 고객사들의 생산둔화와 재료비/운임비 증가로 상반기에는 하락하겠지만, 비용 상승분의 판가 전가가 지속되어 왔고, 비용들도 추가적인 상승보다 안정화될 가능성이 높다는 점에서 부정적 비용 구간의 막바지를 통과하고 있다는 판단이다. 반도체 수급문제가 완화되면서 고객사들의 완성차들의 생산이 증가하여 수요가 회복되고, 판가 인상과 고인치 위주의 믹스 상향 효과는 누적적으로 ASP에 반영되면서 하반기부터 실적이 개선될 전망이다.

'기업 분석' 카테고리의 다른 글

| [공유] SKC (1) | 2023.01.21 |

|---|---|

| 신성이엔지 뉴스 (0) | 2022.11.10 |

| [반도체장비] 한미반도체 실적 추이 (0) | 2022.06.02 |

| [자동차부품]에스엘 (0) | 2022.02.28 |

| [반도체] 아이원스 자료 정리 (0) | 2021.12.25 |