1. 사업 개요

반도체 소자 생산에 필요한 전공정 장비 제조를 주력사업으로 영위하며 반도체 장비 관련 매출이 전체 매출의 95% 이상을 차지하고 있다.

반도체 공정은 크게 웨이퍼를 가공하여 칩을 만드는 전(前)공정과 만들어진 칩을 조립하고 검사하는 후(後)공정으로 나눌 수 있으며, 전공정 중에서 박막 형성을 위해 사용되는 증착장비인 PECVD(Plasma Enhanced Chemical Vapor Deposition)와 건식식각장비인 Gas Phase Etch & Cleaning 장비를 생산하여 국내 반도체 소자 업체에 공급하고 있다.

그 외에도 디스플레이 제조에 사용되는 박막봉지장비(Thin Film Encapsulation system)와 UVC LED용 웨이퍼 제작에 사용되는 MOCVD(Metal Organic Chemical Vapor Deposition) 장비를 개발하여 국내외 관련 업체에 납품하고 있다.

2. 주요 제품

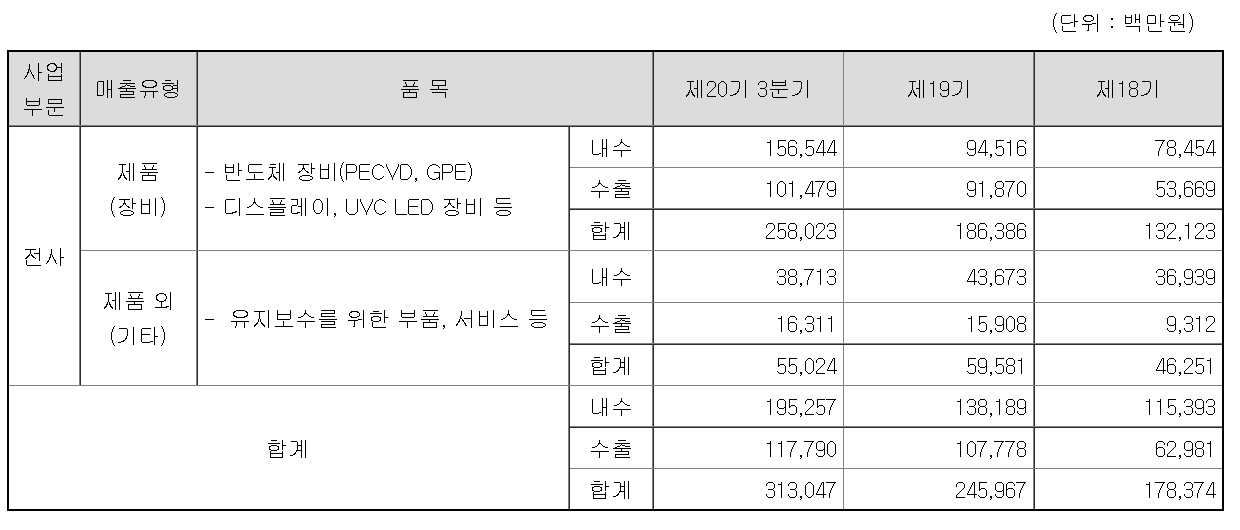

3. 매출실적

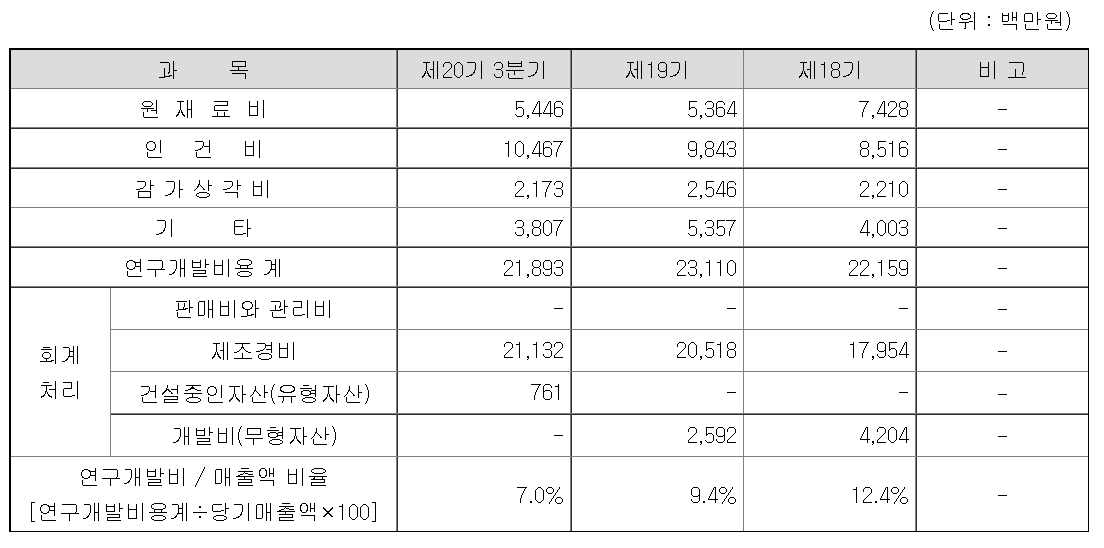

4. 연구 개발비

5. 최근 공시

6. 테스 리포트

- 2021년 12월 27일 DB금융

저평가된 전통의 강자

2021년 하반기 국내 장비 투자의 일시적인 공백기로 신규 수주가 제한적인 가운데 연말 SK하이닉스 M15, M16 신규투자와 일부 삼성전자 유지보수 투자가 발생하며 시장기대치에 부합하는 실적을 달성할 전망이다. 반면 SK 하이닉스향 신규 장비입고가 시작되는 2022년 1분기 이후 실적 성장이 본격화될 전망이다.

탄탄한 실적 호조 지속

2021년 동사의 연간 실적은 매출액 3,691억원(+50.1%), 영업이익 672억원 (+112%)으로 사상 최대 실적을 달성할 전망이다. 2022년 삼성전자 신규 메모리 투자의 일부 지연을 가정하고도 1) SK하이닉스 M16 신규 투자 확대, 2) Gas Etch 장비의 파운드리 사업 진출, 3) 기존 PECVD 장비의 신규 막질 진입 등의 수혜로 매출액 3,770억원(+2.1%), 영업이익 722억원(+7.5%)으로 최대 실적 을 또다시 갱신할 전망이다. 물론 기대보다 빠른 메모리 업황 반등이 진행 시 삼성전자 평택3 투자 가속화로 2022년 하반기 추가적인 실적 상향 가능성도 존재한다.

메모리 가격 하락반전에 따른 2022년 삼성전자 신규투자 축소 우려감으로 지지부진한 상황이다. 반면 SK하이닉스 신규 투자 확대와 기존 장비의 파운드리 진출, 신규 막질 장비 공급 등의 이슈로 실적은 최대치를 갱신하고 있다. 그 결과 현 주가 PER은 9.8배(21년E), 9.1배(22년E) 수준으로 여전히 저평가 상태이다. 2022년 초반 이렇게 저평가된 전통의 반도체 장비의 재평가가 발생할 것으로 판단한다.

- 2021년 11월 29일 키움증권

4Q21 영업이익 36억원 전망. 매출액은 +2%QoQ 증가하지만, 연말 일회성 비용이 반영되면서 영업이익은 -43%QoQ 감 소할 것으로 판단. 1Q22는 영업이익 193억원으로 턴어라운드할 전망이며, 이를 시작으로 3Q22까지 꾸준한 실적 성장세가 이어질 전망. 반도체 업황 부진으로 인해서 주가의 하락세가 이어지고 있지만, 이제는 비중을 재차 확대해야할 것으로 판단함

- 2021년 11월 24일 유안타증권

장비 발주 모멘텀에 대비할 시점

• 22년에도 삼성전자 전사 Capex는 사상 최대 규모로 집행될 것 - 삼성전자의 전사 Capex는 51.2조원으로 추정 - 반도체 44조원, 디스플레이 5.2조원, 기타 2조원으로 추정

• 22년 연간 매출액과 영업이익 각각 3,990(YoY 5.1%), 728억원(YoY 4%, OPM 18%) 전망 - 3D NAND 고단화는 투자 단위당 단위당 장비 발주 증가로 이어져 동사에 수혜 집중

• 투자의견 BUY, 목표주가 49,000원 유지 - 삼성전자의 평택 P3 인프라 투자가 21년 4분기 집행, 조만간 장비 발주 모멘텀 본격화될 것 - 3D NAND 투자 경쟁에 따른 수혜 - 22년에는 중국 대련 Fab에 대한 보완 투자가 본격화될 가능성에도 주목

테스 실적 테이블

7. 관련 뉴스

https://www.etoday.co.kr/news/view/2089137

[공시] 테스, 168억 규모 반도체 제조장비 공급계약

테스는 SK하이닉스와 반도체 제조장비 공급계약을 체결했다.21일 테스 공시를 보면 이번 계약금액은 167억5800만 원으로 이는 2020년 매출 대비 6.81%

www.etoday.co.kr

https://paxnetnews.com/articles/70984

소원해진 관계…테스, 매출비중 하락 '비상' - 팍스넷뉴스

작년 SK향 매출 10%대...올해, 재반등할까

paxnetnews.com

https://www.thebell.co.kr/free/content/ArticleView.asp?key=202103050031272010109070&lcode=00

[Company Watch]테스, 보유주식 매각으로 역대급 시설투자

국내 최고 자본시장 미디어 thebell이 정보서비스의 새 지평을 엽니다.

www.thebell.co.kr

https://www.thebell.co.kr/free/content/ArticleView.asp?key=202105182345291520107021&lcode=00

[Company Watch]테스, '이전상장' 라온테크 지분 보호예수 노림수는

국내 최고 자본시장 미디어 thebell이 정보서비스의 새 지평을 엽니다.

www.thebell.co.kr

https://www.thebell.co.kr/free/content/ArticleView.asp?key=202101281630447520101268&lcode=00

[Company Watch]'1월 수주 1425억' 테스, 비메모리 공정 진입 임박

국내 최고 자본시장 미디어 thebell이 정보서비스의 새 지평을 엽니다.

www.thebell.co.kr

'기업 분석 > 테스' 카테고리의 다른 글

| [반도체 장비] 테스 뉴스 팔로우업 (0) | 2022.07.24 |

|---|---|

| [반도체 장비] 테스 (0) | 2022.06.16 |