중장기 성장 모멘텀 유효

2H21 실적은 소폭 기대치 하회

3Q21 실적은 매출액 303억원(-1%QoQ), 영업이익 60억원(-4%QoQ)으로 당사 추정치 매출액 309억원, 영업이익 67억원을 소폭 하회했다. 주요 원인은 반도체 사업부의 일부 제품 납품 지연과 신규 프리커서 진입에 따른 비용 증가 때문이다. 4Q21 실적은 매출액 298억원(-6%QoQ), 영업이익 58억원(-2%, QoQ)을 전망한다. 4Q21 실적이 전분기 대비 소폭 감소하는 이유는 OLED 사업부의 계절적 비수기 영향 때문이다. 4Q21 OLED 패널 업체들의 실적은 애플 등의 영향으로 양호할 것이나, 통상적으로 소재 공급 업체들은 1Q22 비수기 영향을 미리 반영하기 마련이다.

중장기 성장 모멘텀 유효

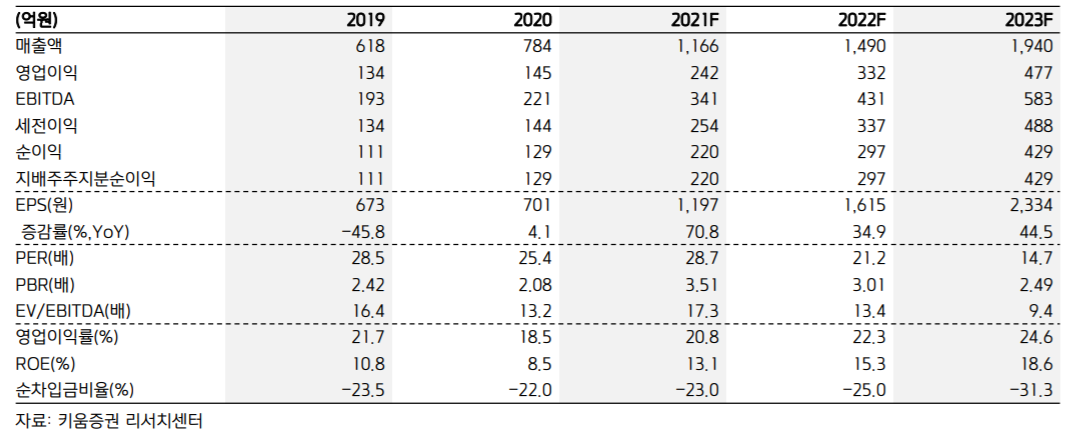

2022년 연간 실적은 매출액 1,453억원(+25%YoY), 영업이익 306억원(+28%YoY)으 로 높은 성장률을 기록할 것으로 예상한다. 주요 고객사인 덕산네오룩스의 OLED 사업 은 2022년에도 모바일에서 노트북, TV 등으로 그 영역이 확대될 것이며, 동사의 반도체 사업부에서 공급하는 프리커서는 삼성전자의 국산화 필요성이 증가하면서 안정적인 성장을 지속할 것이다. 더불어 2차 전지 전해액 관련 사업 신규 진출이 예정되어 있어 2023년 이후 실적 성장폭이 더욱 확대될 것으로 예상한다. 참고로 3Q21 유형자산 취득금액은 171억원으로 전년대비 609%, 전분기대비 278% 증가했으며, 최근 시설투 자 목적으로 500억원 규모의 전환사채를 발행했다. 이는 2022년 전방 메모리 고객사의 NAND 출하증가율에 대응하기 위한 HCDS 3공장 증설과 신규 프리커서 및 전해액 첨가제 생산 규모 확대를 위한 시설투자로 추정된다.

2021년 11월 29일 이베스트투자증권

이차전지 소재 증설 본격화

4Q21 영업이익 56억원, 시장 컨센서스 부합 예상

4Q21 매출액 297억원(-2%QoQ, +27%YoY) 영업이익 56억원(-7%QoQ, +45%YoY) 예상

갤럭시S22(가칭) 출시 지연으로 인해 OLED 사업부는 계절적 비수기를 맞이할 전망

반도체 소재 원재료 가격 상승 및 연말 상여금 지급 등이 반영되며 영업이익률은 18.9%(-1%p QoQ, +2%p YoY)를 기록할 전망

견고한 본업에 이차전지 소재가 더해진다

2022년은 매출액 1,490억원(+28%YoY), 영업이익 332억원(+37%YoY)으로, 견고한 실적 성장 이어갈 전망

반도체/디스플레이/이차전지 신규 소재 공급 확대가 예상되며, 특히 해당 소재들은 외산 업체가 독점 중이거나, 고객사의 차세대 공정용 신규 소재들로 예상

이차전지 소재 사업부 확장을 통한 재평가 예상

동사는 지난 19일 500억원의 전환사채 발행 결정. 시설자금 450억원, 운영자금 50억원으로 활용할 계획 전환사채 및 추가 차입금을 통해 이차전지를 비롯한 신규 소재용 공장 증설을 추진할 것으로 예상

2021년 11월 23일 키움증권

또 기회를 주는군요!

3분기 조금 아쉬운 실적

덕산테코피아의 2021년 3분기 실적은 매출액 303억원(-1.2%, QoQ/ +62.3%, YoY), 영업이익 60억원(-5.7%, QoQ/ +99.7%, YoY)으로 다소 부진했다. 3D NAND 출하 증가에 따른 HCDS 증가와 Low-K 공정용 Si 프리커서 및 High K Metal 프리커서 등 신규 프리커서 공급 증가로 반도체 소재 성장은 지속되었지만, 3분기 OLED패널 주문 증가에 대비한 고객사의 2분기 관련 소재의 주문 증가로 3분기 매출이 전분기비 다소 감소했기 때문이다.

중장기 방향성은 뚜렷하다

하반기 실적 추정치가 다소 기대에 미치지 못하는 가운데에서도 동사의 2021년 연간 실적은 매출액 1,161억원(+48.1%), 영업이익 227억원(+61.9%)의 사상최대 실적을 달성할 전망이다. 동사는 OLED패널의 노트북, 태블릿PC 등으로의 제품군 확대로 OLED소재 매출이 증가하는 가운데 삼성전자 메모리 투자 확대와 신규 프리커서 진입에 따른 반도체 소재 공급도 증 가되며 본업의 중장기적인 성장세가 지속되고 있다. 여기에 최근 이차전지용 첨가제 사업도 본격화 되며 2차전지까지 사업영역이 성공적으로 확대되고 있다. 동사의 방향성은 뚜렷하다.

2021년 11월 11일 DB금융투자

두 마리 토끼 모두 열심히 달리는

2021년 실적은 전년 대비 두 자릿수 성장

덕산테코피아는 OLED용 중간체와 반도체용 전구체를 합성, 정제하는 공정 소재 공급사이다. 연초 이후 주가는 동종업종 에서 아웃퍼폼했다. 공정 소재 공급사 중에 반도체와 OLED 시장으로 동시에 노출되어 있으면서, 2차전지 소재 사업에 관한 기대감이 더해졌기 때문이다.

2021년 실적 컨센서스는 매출 1,125억 원, 영업이익 238억 원, 순이익 221억 원이다. 전년 대비 각각 44%, 69%, 74% 증가하는 흐름이다. 매출 성장률보다 이익 성장률이 큰 이유는 OLED 디스플레이의 응용처 확대와 반도체용 전구체의 테스트 결과 호조로 고마진 신제품이 실적 성장을 이끌기 때문이다. 2021년 1분기에는 매출 258억 원, 영업이익 56억 원, 순이익 55억 원을 달성했다.

OLED용 중간체는 대면적 응용처 확대 수혜

OLED 사업의 경우 OLED 디스플레이의 응용처가 모바일 기기에서 대면적 폴더블 스마트폰, 하이엔드 노트북 PC, 게임 콘솔 등으로 확대된다. 태블릿 PC에도 적용된다. 이와 같은 대면적 응용처로의 제품 출하 효과가 2021년 실적 성장을 이끈다. 따라서 상장 당시에 덕산테코피아의 OLED용 중간체 매출은 관계회사 덕산네오룩스의 전사 매출 흐름과 유사하게 2분기가 상대적으로 비수기에 해당됐었지만, 대면적 응용처 확대 효과에 힘입어 2021년에는 2분기 매출이 1 분기보다 증가할 것으로 전망된다. 연간 매출 규모가 어느 정도 이상 되는 공정 소재 공급사들은 연간 실적이 상저하고이며, 분기 실적이 1분기 < 2분기 < 3분기의 형태를 띄는데, 덕산테코피아도 그런 모습에 가까워졌다.

반도체용 전구체는 제품 포트폴리오 다변화 본격 전개

반도체용 전구체 사업의 경우 성장 동력은 3D-NAND Flash의 고단화와 DRAM 셀 구조의 미세화이다. 기본적인 성장 동력과 더불어 신규 아이템의 확대가 2021년부터 본격화된다. IPO 당시에는 3D-NAND 공정용 Low-K 물질로서 범용성이 큰 헥사클로로디실란이 전구체 사업의 매출을 책임졌다. 2020년까지도 거의 그런 모습이었다. 2021년부터 DRAM 공정용 전구체, Inter Metal Layer 증착용 전구체 등으로 제품 포트폴리오가 늘어난다. 한국에서 전구체 국산화 사업으로 연간 매출 1,000억 원을 넘기기는 쉽지 않다. 거의 유일한 사례는 에스케이트리켐이다. 2019년과 2020년에 각각 1,023억 원, 1,505억 원의 매출을 달성했다. 제품 포트폴리오가 하프늄계(ALD 공정용), 실리콘계(CVD/ALD 공정 용), 타이타늄계(ALD 공정용) 등으로 다양하다. 덕산테코피 아도 신규 아이템의 추가를 통해 프리커서 매출의 앞자리가 계속해서 올라가는 모습을 보여줄 것으로 기대된다. 중장기적으로 반도체용 전구체 매출이 OLED용 중간체와 나란히 실적의 성장동력으로 자리 잡을 것으로 전망된다.

2021년 8월 3일 하나금융투자

'오늘 리포트' 카테고리의 다른 글

| [리포트] 인터넷/게임 - 2H21 핵심 키워드 NFT,게임주 중 최대 관련 종목은? (0) | 2021.12.23 |

|---|---|

| [리포트] 유통 - 면세점 사업구조의 원리와 변천(2) (0) | 2021.12.23 |

| [리포트] IT부품 - 우주일렉트로 (0) | 2021.12.19 |

| [리포트] OLED-핌스 (0) | 2021.12.19 |

| [리포트] 피에스케이홀딩스 - 사업가치에 대한 주목 필요 (0) | 2021.12.15 |